Kinderbonus

Als Teil des Corona-Konjunkturpakets der Bundesregierung wird an Familien eine finanzielle Hilfe in Form des „Bonus-Kindergeldes“ ausbezahlt, da sie durch die Corona-Krise besonderen Belastungen ausgesetzt sind. Liegen im September 2020 die grundsätzlichen Voraussetzungen wie für das Kindergeld vor, wird dieser Bonus ohne Antrag ausgezahlt.

Die Auszahlung erfolgt in zwei Raten automatisch durch die zuständige Familienkasse. Im September 2020 erfolgt in Höhe von 200 € die erste Auszahlung und im Oktober 2020 dann die restliche Auszahlung in Höhe von 100 €.

Für Kinder, für die in einem anderen Monat in 2020 die Voraussetzungen für den Erhalt von Kindergeld vorliegen, erfolgt die Zahlung des Kinderbonus nicht vor September 2020.

Die Familienkasse zahlt diesen Bonus nicht gemeinsam mit dem Kindergeld aus sondern als Extrazahlung.

Sollten Sie Fragen diesbezüglich haben, wenden Sie sich bitte an uns!

Ihr Kanzlei Schoenenburg – Steuerberatung

Steuerberatung für den Bereich Preetz, Plön, Schönberg, Schönkirchen und Kiel

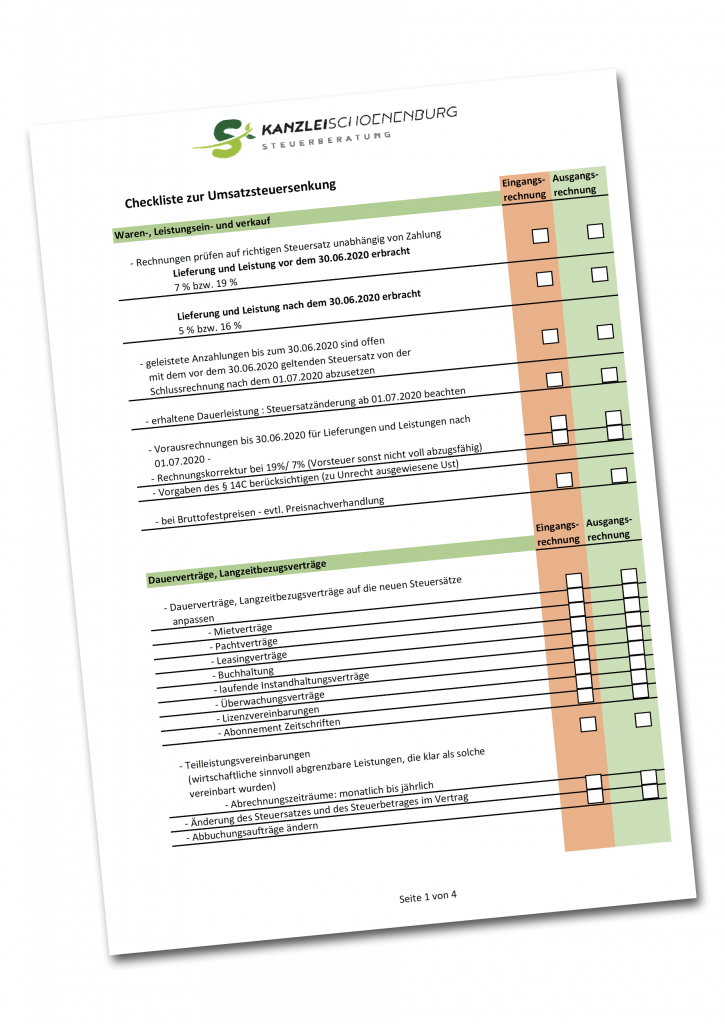

Checkliste zur Umsatzsteuersenkung

Nun ist die Änderung des Umsatzsteuergesetzes ab dem 01.07.2020 da. Mit dieser Checkliste geben wir Ihnen notwendige Informationen und zeigen Ihnen evtl. Handlungsbedarf auf.

Bei Fragen setzen Sie sich bitte mit uns in Verbindung.

Mandantenrundschreiben: Anpassung der Umsatzsteuersätze

Sehr geehrte Damen und Herren,

zur Bewältigung der Corona-Krise hat die sich Große Koalition am 3.6.2020 auf ein umfangreiches Konjunktur- und Krisenbewältigungspaket sowie ein Zukunftspaket geeinigt. Ein zentrales Element zur Stärkung der Konjunktur und Wirtschaftskraft soll dabei die befristete Absenkung der Mehrwertsteuersätze von 19 % auf 16 % sowie von 7 % auf 5 % vom 1.7.2020 bis 31.12.2020 darstellen. Die geplante Änderung ist vom Gesetzgeber zwar noch nicht umgesetzt worden, allerdings führt die Absenkung der Umsatzsteuersätze zu kurzfristigem Handlungsbedarf in Unternehmen, da Systeme und Prozesse angepasst werden müssen. Insbesondere die folgenden Aspekte sind dabei zu beachten:

- Für die Entstehung der Umsatzsteuer und die zutreffende Anwendung des Steuersatzes kommt es darauf an, wann die Leistung tatsächlich ausgeführt worden ist (Lieferung = Verschaffung der Verfügungsmacht, sonstige Leistung = Zeitpunkt der Vollendung). Damit ist weder der Tag der Rechnungstellung noch der Tag der Zahlung maßgeblich. Es ergibt sich grundsätzlich die folgende Übersicht der anzuwendenden Steuersätze:

- Bis zum 30.6.2020 ausgeführte Leistungen

Regelsteuersatz 19 %

Ermäßigter Steuersatz 7 % - Zwischen 1.7.2020 und 31.12.2020 ausgeführte Leistungen

Regelsteuersatz 16 %

Ermäßigter Steuersatz 5 % - Ab 1.1.2021 ausgeführte Leistungen

Regelsteuersatz 19 %

Ermäßigter Steuersatz 7 %

- Bis zum 30.6.2020 ausgeführte Leistungen

- Am 5.6.2020 hat der Bundesrat dem Corona-Steuerhilfegesetz zugestimmt. Vom 1.7.2020 bis

30.6.2021 ist für Restaurant- und Verpflegungsdienstleistungen der ermäßigte Steuersatz

anzuwenden. Getränke sind von der Steuersenkung allerdings ausgenommen. Für

Restaurations- und Verpflegungsdienstleistungen gelten somit folgende Steuersätze:- Bis zum 30.6.2020 ausgeführte Leistungen 19 %

- Zwischen 1.7.2020 und 31.12.2020 ausgeführte Leistungen 5 %

- Zwischen 1.1.2021 und 30.6.2021 ausgeführte Leistungen 7 %

- Ab 1.7.2021 ausgeführte Leistungen 19 %

- Bei Anzahlungen, die vor dem 1.7.2020 für Leistungen im Übergangszeitraum vereinnahmt werden, ist auf diese grundsätzlich der bisherige Steuersatz anzuwenden. Wird die Leistung dann zwischen dem 1.7.2020 und 31.12.2020 erbracht, unterfällt das gesamte Entgelt jedoch dem verminderten Steuersatz, was auf der Schlussrechnung entsprechend berücksichtigt werden muss.

- Sämtliche Kassen- und ERP-Systeme sind auf die abgesenkten Steuersätze anzupassen.

- In der Buchhaltung werden neue Konten für die angepassten Steuersätze benötigt.

- Im Rahmen der Rechnungseingangsprüfung ist darauf zu achten, dass für Eingangsleistungen im Zeitraum zwischen 1.7.2020 und 31.12.2020 der abgesenkte Steuersatz ausgewiesen wird. Bei Anwendung des alten Steuersatzes liegt in Höhe der Differenz ein zu hoher Steuerausweis vor, der nicht als Vorsteuer geltend gemacht werden kann.

- Bei Dauerleistungen, z.B. Miet- oder Leasingverträgen, ist darauf zu achten, dass, soweit in den diesbezüglichen Verträgen Bruttoentgelte vereinbart wurden, diese für Leistungszeiträume ab Juli 2020 entsprechend an die geänderte Rechtslage angepasst und die Preise für die Leistungen ggf. neu kalkuliert werden müssen, vorausgesetzt, dass der Vorteil der Steuersatzsenkung an den Kunden weitergegeben werden soll.

Wir hoffen, dass wir Ihnen einen ersten Überblick verschaffen konnten und stehen Ihnen für Rückfragen gerne zur Verfügung.

Mit freundlichen Grüßen

Anke Schoenenburg

Neueste Kommentare